Министерство финансов прорабатывает идею обложить налогом доходы по банковским вкладам.

Это больше всех выгодно самому Минфину: он сможет пополнить бюджет. Проиграют же, как всегда, вкладчики: и без того невысокие ставки по депозитам фактически упадут еще больше.

О возможности введения налога на доход по депозитам сообщил в ходе лекции в Финансовом университете при правительстве России заместитель министра финансов Алексей Моисеев. «По депозитам есть совершенно исключительный в мировой практике налоговый вычет, когда люди не платят ничего. То есть человек, имея миллиард рублей на депозите (!), а такие люди есть и довольно много (!!!), не платит никаких налогов с доходов с этого депозита», - приводят слова чиновника информационные агентства. То, что депозиты не облагаются налогом, мешает Минфину выпускать и продавать облигации для населения, которые являются аналогом и конкурентом банковского вклада.

Соответствующий законопроект пока не разрабатывается, но обсуждения данной идеи уже идут. «Моральным обоснованием» данной меры в Минфине называют желание уравнять в правах банковских вкладчиков и владельцев облигаций, которые платят налог.

Действительно, облигация довольно сильно напоминает банковский вклад. Но по облигациям регулярно выплачивается процентный доход (купон). Вот и решили в Минфине, что это несправедливо: почему, если гражданин отнес деньги в банк на депозит, он не платит налог, а если купил облигации того же банка - должен платить, хотя экономический смысл обеих операций примерно одинаков?

Как говорится, «если гора не идет к Магомеду, то Магомед идет к горе». Минфин придумал выход. «Президент говорил, что надо для облигаций отказаться от налогообложения купонов.

Пока мы не придумали, как это сделать, поэтому рассматриваем как рабочий вариант уравнивание условий – сделать всем хуже, то есть все-таки облагать налогами какую-то часть депозита», - признался Алексей Моисеев.

Стоит отметить, что беспомощность чиновников в попытках снять налоговый пресс с облигаций может иметь и еще одно объяснение. Налогообложение банковских депозитов в первую очередь крайне выгодно самому Минфину.

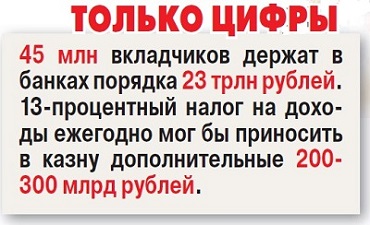

Во-первых, напрямую пополнится бюджет. В России сейчас около 45 млн вкладчиков, которые держат в банках порядка 23 трлн рублей. Исходя из этих данных, а также из данных по средним процентным ставкам по депозитам, эксперты оценивают, что 13-процентный налог на доходы физических лиц, взимаемый с начисленных по вкладам процентов, ежегодно мог бы приносить в казну дополнительные 200-300 млрд рублей.

Во-вторых, и это тоже очень важно, вводя налог на доходы по депозитам, Минфин, по сути, «душит конкурента».

Действительно налог снижает реальную доходность банковских вкладов, делает их менее привлекательными. Держать деньги на депозите было способом сохранить их от инфляции. Эти деньги уже обложены налогом. Если правительство будет брать налог с процентов, то пусть также учитывает и потерю стоимости денег от инфляции.

Действительно налог снижает реальную доходность банковских вкладов, делает их менее привлекательными. Держать деньги на депозите было способом сохранить их от инфляции. Эти деньги уже обложены налогом. Если правительство будет брать налог с процентов, то пусть также учитывает и потерю стоимости денег от инфляции.

Можно предположить, что часть граждан будет искать другие способы вложений. А самое надежное вложение на рынке - как раз государственные облигации (ОФЗ), они защищены даже лучше, чем банковские депозиты.

Разумеется, все вкладчики не бросятся с ходу покупать ОФЗ. Это все-таки требует немного больше усилий, чем просто открыть счет в банке, да и к иным, кроме депозитов, финансовым инструментам народ у нас пока не очень приучен.

Можно предположить, что соответствующие усилия предпримут только владельцы крупных вкладов - в этом случае овчинка будет стоить выделки. Не случайно, видимо, в Минфине оговаривались, что обсуждают идею налогообложения доходов от крупных вкладов.

Учитывая то, что свести концы с концами российским властям с каждым годом становится все сложнее, а сокращать государственные расходы или, не дай бог, госаппарат наши чиновники страсть как не любят, идею Минфина стоит считать вполне жизнеспособной.

Есть у нее, правда, один недостаток. Что-то подсказывает, что, как и в истории с облигациями, возникнут некие сложности с разделением вкладов на «мелкие» и «крупные», поэтому новым налогом обложат всех вкладчиков.

Ну да ладно, гражданам у нас не привыкать. Тем более, что не исключен и такой сценарий: если вкладчики действительно в массовом порядке переметнутся на рынок облигаций, многие банки - если не большинство - такой отток вкладов могут и не пережить. И брать «депозитный» налог будет уже не с кого.

Добавить комментарий